Standardval för de flesta

Passar dig som vill spara långsiktigt i svenska aktier och fonder med så lite administration som möjligt.

Bäst när enkelhet och lång horisont väger tyngst.

Här jämför vi de tre vanligaste kontotyperna för aktier och fonder, så att du snabbare kan välja rätt upplägg för skatt, utdelningar och långsiktighet.

Skillnaden mellan schablonskatt och 30 procents kapitalskatt blir tydlig när kapitalet växer.

Utländsk källskatt och hur den hanteras kan göra KF tydligt smidigare.

Men rätt konto gör sparandet enklare, renare skattemässigt och mer logiskt över tid.

Börja här om du bara vill veta vilket konto som oftast passar ett vanligt sparmål.

Passar dig som vill spara långsiktigt i svenska aktier och fonder med så lite administration som möjligt.

Liknar ISK skattemässigt men är ofta smidigare när utdelningar kommer från utlandet eller när förmånstagare är viktiga.

Ger störst flexibilitet skattemässigt om du vill kunna kvitta förluster, men kräver mer deklarationsarbete.

Det här är snabböversikten som gör det lättast att se hur skatt, ägande och administration skiljer sig mellan AF, ISK och KF.

| Egenskap | AF (Aktie- & fondkonto) | ISK (Investeringssparkonto) | KF (Kapitalförsäkring) |

|---|---|---|---|

| Beskattning | 30 % skatt på kapitalvinst och utdelningar. | Schablonskatt baserad på statslåneräntan + tillägg. För 2026 blir skatten 1,065 % på kapitalunderlaget över den skattefria grundnivån. | Samma schablonmodell som ISK, med skattefri grundnivå inom det sammanlagda ISK/KF/PEPP-sparandet. |

| Förluster | Kan kvittas mot vinster (skatteavdrag). | Ej avdragsgilla. | Ej avdragsgilla. |

| Utdelningar | 30 % källskatt i Sverige för svenska innehav. | Inga separata utdelningsskatter; ingår i schablonen. | Inga separata utdelningsskatter; ingår i schablonen. |

| Ägarskap | Direktägande av värdepapper. | Direktägande av värdepapper. | Försäkringsbolaget äger juridiskt; du är försäkringstagare. |

| Arv och förmånstagare | Ingår i dödsboet. | Ingår i dödsboet. | Förmånstagare kan utses, vilket ofta ger smidigare arv. |

| Utländsk källskatt | 15–30 % dras; kan ofta avräknas i deklarationen. | 15–30 % dras; delvis automatisk avräkning varierar mellan banker. | Ofta bäst återhämtning via försäkringsbolaget. |

| Deklaration | Du deklarerar vinster och förluster, vilket kan bli omfattande. | Mycket enkelt – schablon förtryckt. | Mycket enkelt – schablon förtryckt. |

| Avgifter | Inga fasta kontoavgifter. | Inga fasta kontoavgifter. | Kan ha försäkringsavgift beroende på aktör. |

| Passar särskilt för | Trading, kvitta förluster, specifika skattesituationer. | Långsiktigt sparande i aktier och fonder; enkelhet. | Utländska utdelningsaktier samt arv och efterlevandeplanering. |

Alla tre kontotyper fungerar, men de löser olika problem. Här ser du snabbt var varje upplägg är starkast.

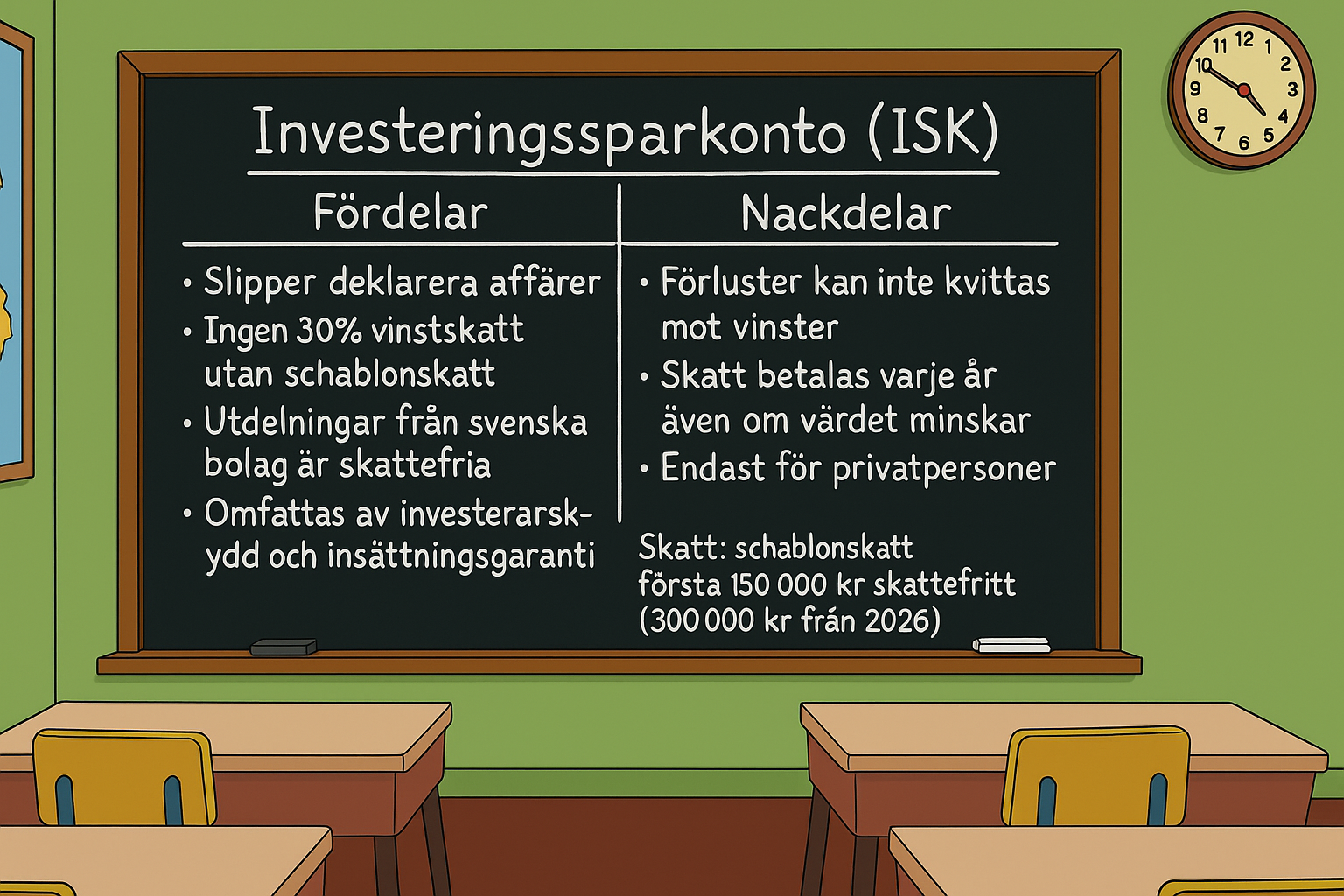

Fördelar

Nackdelar

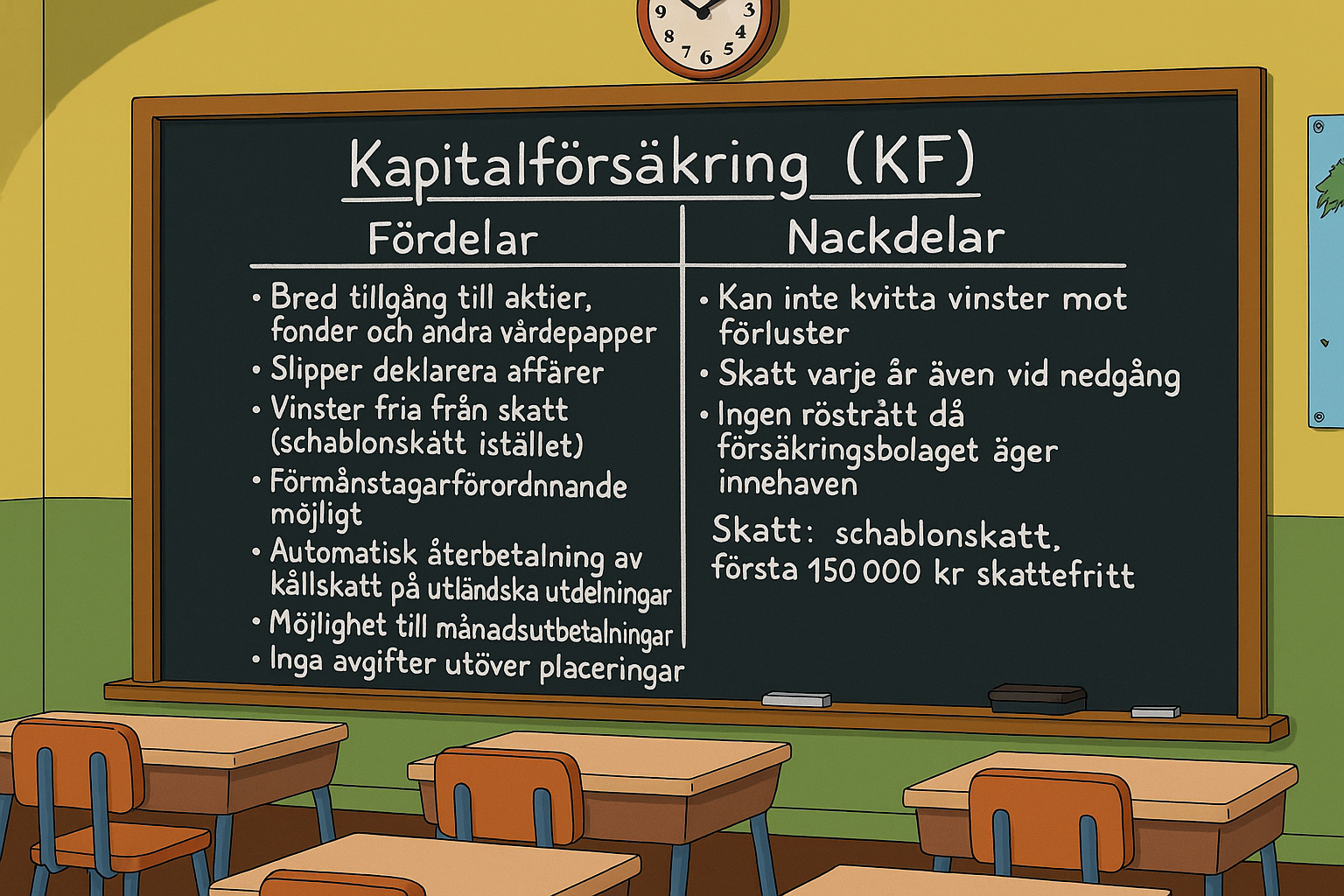

Fördelar

Nackdelar

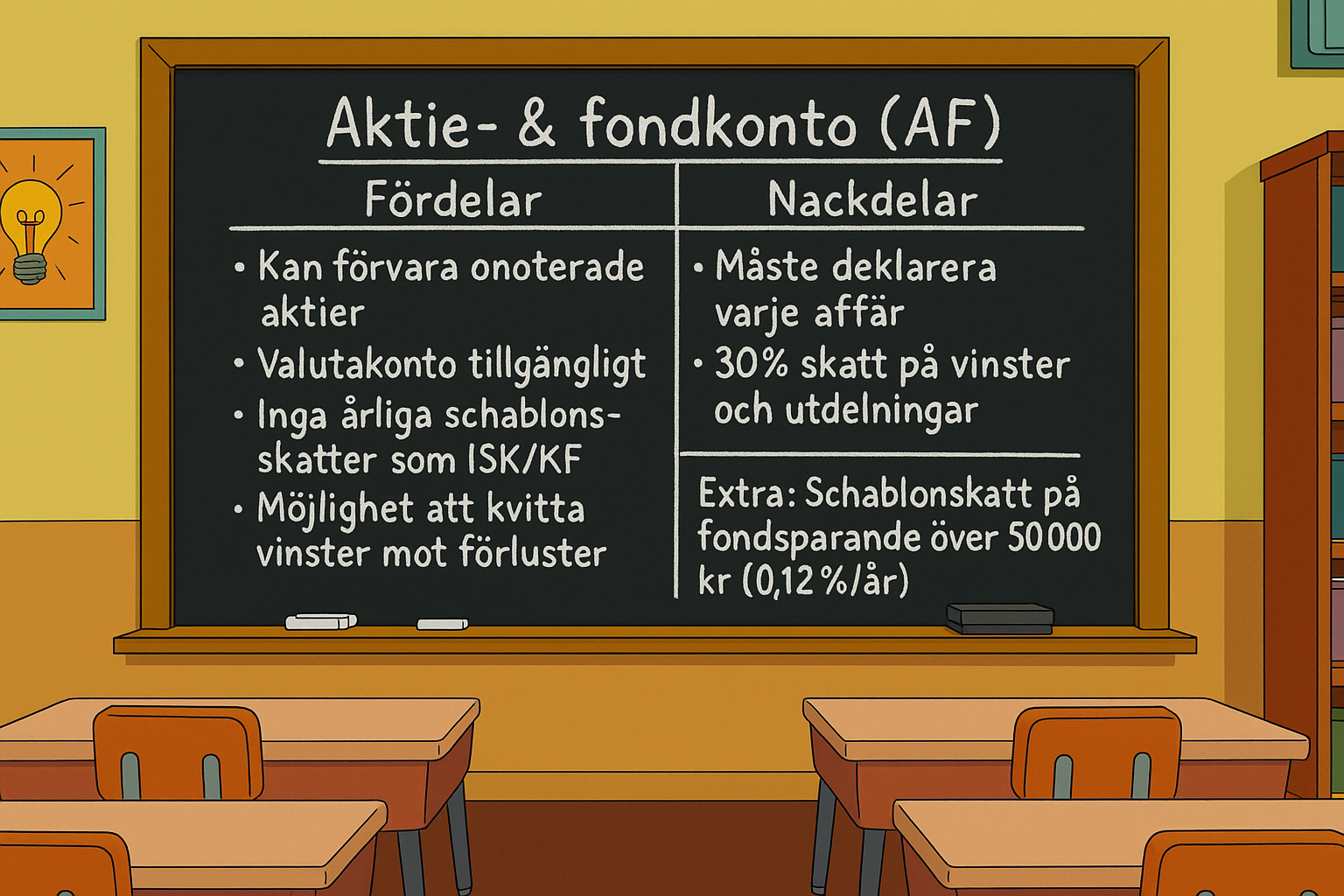

Fördelar

Nackdelar

Om du fastnar mellan två alternativ är det här den del som oftast avgör vilket konto som känns mest logiskt i praktiken.

När du vill kunna kvitta förluster eller bedriver kortsiktig trading där skatteflexibilitet är viktig.

När du vill ha ett enkelt standardval för långsiktigt svenskt sparande i aktier och fonder.

När du fokuserar på utländska utdelningsaktier eller vill kunna styra förmånstagare.

Här ser du hur skatten slår mellan kontotyperna om du har ett kapital på 1 000 000 kr och en direktavkastning på 4 %.

Antag att statslåneräntan är 2,55 % (30 november 2025) + 1 procentenhet = 3,55 %, vilket gäller för beskattningsåret 2026. Den skattefria grundnivån är 300 000 kr för sammanlagt sparande på ISK, KF och PEPP.

| Konto | Beräkning | Brutto | Skatt | Netto |

|---|---|---|---|---|

| ISK | Schablonintäkt = 1 000 000 × 3,55 % = 35 500 kr Avdrag för 300 000 kr grundnivå = 10 650 kr Skatt = (35 500 - 10 650) × 30 % = 7 455 kr | 40 000 kr | 7 455 kr | 32 545 kr |

| KF | Samma schablonmodell som ISK: 7 455 kr i detta förenklade exempel Utländsk källskatt återbetalas normalt av försäkringsbolaget | 40 000 kr | 7 455 kr | 32 545 kr |

| AF | Utdelning = 40 000 kr Skatt = 30 % × 40 000 = 12 000 kr | 40 000 kr | 12 000 kr | 28 000 kr |

Källa: Skatteverket – för 2026 är schablonintäkten 3,55 % och skatten 1,065 % på kapitalunderlag över 300 000 kr. Exemplet antar att hela grundnivån finns kvar och inte redan används av annat ISK/KF/PEPP-sparande.

Reglerna är förenklade här för att göra jämförelsen tydlig. Kontrollera alltid aktuella villkor hos bank och Skatteverket.

Bilderna är sekundära stöd. Beslutet ska i första hand bygga på skatt, ägande och hur du använder kontot.

Ett enkelt konto för de flesta som vill spara långsiktigt utan deklarationskrångel.

Ett enkelt konto för de flesta som vill spara långsiktigt utan deklarationskrångel. Liknar ISK men blir ofta extra intressant för utländska utdelningsaktier och arvslösningar.

Liknar ISK men blir ofta extra intressant för utländska utdelningsaktier och arvslösningar. Mer traditionellt upplägg för dig som vill kunna kvitta förluster och ha full skatteflexibilitet.

Mer traditionellt upplägg för dig som vill kunna kvitta förluster och ha full skatteflexibilitet.